Cristian Rubanovici

Introducere

Odată cu fondarea organizației ONU – ”Principii pentru Investiții Responsabile” (UN Principles for Responsibile Investing, în continuare PRI), aproximativ 1,800 de companii semnatare și cu peste 68 trilioane de dolari americani în active aflate în gestiune, au aderat să respecte voluntar principiile de investiții durabile (principles of sustainable investing) și să incorporeze practici ESG în analizarea investițiilor și a procesului decizional.[1]

Conceptul de ESG (Environmental, Social, Governance), reprezintă un set de standarde folosit de companii și investitori pentru a evalua performanța și nivelul de respectare a politicilor de dezvoltare durabilă privind mediul înconjurător și societății.

ESG se descifrează în felul următor:

(E) Environment – mediu – impactul activității companiei asupra mediului înconjurător;

(S) Social – social – relația companiei cu stakeholderii (persoane interesate), de ex. angajați, clienți, comunitate;

(G) Governance – guvernanță – măsura în care compania respectă cerințele de guvernanță, de ex. leadership, respectarea și conformarea cu prevederile legale, drepturile acționarilor etc..[2]

Agenda 2030 pentru Dezvoltare Durabilă (Sustainable Development) adoptată în 2015 de țările membre ONU reprezintă un semn pozitiv de îmbunătățire a conștiinței sociale în industria financiară și nu numai. Cele 17 Obiective de Dezvoltare Durabilă – ODD (Sustainable Development Goals – SDG) sunt îndreptate spre crearea unei lumi mai bune și mai sigure.[3]

Acest articol va analiza cum conformarea sau non-conformarea cu principiile ESG poate afecta performanța unei companii, totodată, articolul va sugera strategii de adoptare a unei politici interne ESG pentru a ridica nivelul de conformitate cu aceste criterii.

Partea I va analiza conceptul de investiții durabile în capitalul privat și va asigura o bază teoretică pentru soluționarea problemei menționate supra.

Partea II va analiza impactul ESG asupra capitalului privat și va livra soluții practice privind modul în care companiile pot să-și ridice scorul și performanța ESG (ESG scoring and performance)

Partea III va analiza mecanismele ESG disponibile unei companii pentru a iniția un program de politici interne și va aduce argumente referitor la creșterea obligativității respectării criteriilor ESG de către companii.

Acest articol va prezenta o concluzie și soluții privitor la modul în care companiile pot să beneficieze din crearea și aplicarea unui program ESG.

Cuvinte cheie: ESG, capital privat, ODD, ONU, PRI, obiective de dezvoltare durabilă.

1. Investiții durabile – ESG, SRI, și Investiții cu Impact

1.1. Ce reprezintă investițiile durabile (sustainable investments)?

Pentru a înțelege conceptul de investiții durabile, trebuie să definim ce este sustenabilitatea. Conform dicționarului Cambridge, sustenabilitatea se referă la ideea producerii bunurilor și serviciilor într-un mod în care să nu consume resurse care nu pot fi înlocuite și care nu dăuneză mediului înconjurător. [4] De asemenea, termenul de „durabil sau sustenabilitate” se poate referi și la alte arii ale economiei de ex., sectorul financiar sau investițional.

În ceea ce privește investițiile durabile, acestea se referă la modul în care investitorii gestionează capitalul și direcția acestuia; iar pentru ca investițiile acestora să fie considerate durabile, ele urmează a fi redirecționate pentru prevenirea și combaterea schimbărilor climatice, protecția mediului înconjurător și promovarea unei activități sociale responsabile (corporate social responsibility). [5]

Sustenabilitatea este bazată pe următorii trei piloni:

– Economie;

– Mediu, și

– Societate

Pilonii sunt cunoscuți informal ca: profit, planetă și oameni (profit, planet and people).[6]

Cu alte cuvinte, investițiile durabile sunt conexate cu strategiile care integrează criteriile ESG. Strategiile de investiții ESG prevăd modul în care deciziile investiționale sunt luate și stabilesc mecanisme pentru identificarea riscurilor asociate investiției și oportunităților privind diminuarea acestora.[7] Totodată, aceste investiții nu sunt altceva decât un mix între procesul tradițional de investiții și criteriile ESG care împreună creează moduri noi de a face afaceri. [8]

Conceptul de investiții durabile este asociat cu alte moduri de investiții, cum ar fi:

- Investiții ESG (ESG Investing);

- Investiții Social Responsabile (Social Responsible Investing – SRI);

- Investiții cu impact (Impact Investing).

În continuare, voi oferi o scurtă introducere în fiecare mod de investiții, iar în capitolele următoare mă voi referi în special la investițiile ESG și modul în care companiile urmează să creeze politici interne ESG, precum și modul în care companiile își pot îmbunătăți performanța ESG (ESG performance) pentru a obține un scor ridicat în clasamentele ESG (ex. MSCI ESG Rating).

1.2. ESG, SRI și Investiții cu Impact

1.2.1. Investiții ESG

ESG se referă la modalitățile prin care investitorii, fondurile de investiții operează în selectarea activelor pentru portofoliile lor și modul în care o companie își desfășoară activitatea în general, având în vedere criteriile ESG.[9] Investițiile ESG se referă la un set de practici care pot ajuta o companie să gestioneze riscurile asociate investiției și să contribuie la dezvoltarea societății și a mediului în care compania sau investitorul își desfășoară activitatea. În același timp, companiile sunt evaluate în ceea ce privește performanța ESG, care poate avea un impact asupra valorii companiei sau poate afecta reputația acesteia.[10] Investițiile ESG sunt interpretate în baza teoriei că factorii ESG pot avea un impact financiar asupra dezvoltării companiei și a profitului acesteia.[11]

1.2.2. Investiții Social Responsabile

Investițiile Social Responsabile (SRI) sunt asociate cu domenii specifice de investiții care au un impact pozitiv asupra societății sau a unei comunități. De obicei, companiile care investesc în SRI sunt cele care evita să investească în produse sau servicii considerate într-o oarecare măsură „imorale” de către societate, de ex. industria alcoolului, armelor și munițiilor, jocurilor de noroc, tutunului, etc..[12] În SRI, investitorii ar trebui să poată lua în considerare potențialul randament al investiției. Cu toate acestea, unul dintre specificul unei astfel de investiții este asociat mai degrabă de impactul asupra comunității, decât de rentabilitatea monetară. [13] Metoda SRI este de asemenea cunoscută pentru evitarea „acțiunilor păcătoase” (sin stocks) care sunt considerate de investitori potențiale surse de riscuri financiare din cauza incertitudinilor lanțului de aprovizionare și de reglementare legislativă.[14]

1.2.3. Investiții cu impact

Investițiile cu impact sunt conexate cu efectul sau rezultatele pozitive generate de investiție. Scopul principal al unei astfel de strategii de investiții este de a ajuta o întreprindere, o organizație sau societatea să atingă un obiectiv specific legat de problemele ESG.[15] Acest tip de investiții se poate referi la accesul la obiectivele stabilite la Adunarea Generală a ONU în 2012/2015 cu privire la adoptarea rezoluției pentru transformarea lumii într-un loc mai bun până în 2030 unde au fost adopte ODD-urile.[16]

1.3. De ce trebuie investitorii să ia în considerare criteriile ESG?

Pe măsură ce lumea evoluează iar conștiința socială crește în ceea ce privește problemele ESG, investitorii, administratorii de active și alți actori implicați trebuie să ia în considerare acești factori, care ar putea afecta reputația, veniturile companiei, și în unele cazuri, atragerea răspunderii juridice, de ex., amenzi sau alte sancțiuni.

Unele dintre problemele majore ESG care ar putea afecta investițiile pe termen lung sunt: schimbările climatice, creșterea inegalității, munca forțată sau aruncarea pesticidelor în ape, accesul la educație și alte probleme dezvoltate în ODD-uri. Unele dintre cele mai bune recomandări oferite de practicienii ESG sunt: identificarea, evaluarea riscului și oportunităților legate de sustenabilitate raportate la o anumită industrie. Un investitor inteligent va identifica cele mai importante probleme ESG care ar putea să-l afecteze și va încerca să diminueze riscul, îmbunătățindu-și modul de a face afaceri.[17]

Având în vedere că investitorii consideră recomandările ESG ca fiind voluntare, ei pot ignora aceste considerente și continua modul obișnuit de a-și gestiona investițiile. Pentru unele companii, modul normal sau obișnuit de a face afaceri este angajarea forței de muncă ieftină sau antrenarea muncii forțate din țările în curs de dezvoltare. Acest lucru poate fi în dezavantajul companiei, rezultând în vătămarea reputației precum și pierderea încrederii din partea investitorilor, prin reducerea suportului financiar sau refuzul acordării acestuia.

Mai mult, un raport recent publicat de Fitch a constatat că băncile au început să monitorizeze companiile în baza criteriilor ESG pentru a evalua riscul creditării acestora. Unele dintre analizele ESG au arătat că băncile au respins acordarea de credite companiilor care nu respectă criteriile ESG sau au un risc ridicat asociat cu nerespectarea sau neconformarea cu aceste criterii, în special în industriile chimice sau alte industrii asociate cu astfel de riscuri.[18]

În consecință, este important ca investitorii, fondurile cu capital privat și alți manageri de active să ia în considerare criteriile ESG înainte de a lua o decizie importantă de investiții. Unele dintre practicile de guvernare recomandate atunci când luăm în considerare criteriile ESG sunt:

– Diminuarea riscului – companiile care ignoră impactul lor social și asupra mediului ar putea atrage răspunderea juridică;

– Atitudine conștientă cu privire la investiții – investitorii pot gestiona modul în care investesc banii, ceea ce presupune evitarea investițiilor non-durabile sau în activități dăunătoare mediului înconjurător sau societății;

– Performanță pe termen lung – companiile cu reputație scăzută sau practici de business nocive ar putea să nu fie considerate durabile;

– Alinierea investițiilor cu valorile personale – investitorii ar putea să nu fie de acord să investească în companii care sunt implicate în activități „imorale”.

– Obligația fiduciară – Managerii profesioniști de active au responsabilitatea de a investi încadrându-se în anumite standarde care reprezintă interesele clienților lor, lucru care fac investițiile în companii cu practici nocive să fie mai puțin adecvate sau solicitate.[19]

2. ESG în capitalul privat (private equity)

2.1. Investițiile ESG și cum afectează acestea capitalul privat?

Investițiile implică întotdeauna un proces de due diligence, în special atunci când investiția poate fi afectată de probleme ESG. În acest caz, practica normală este de a avea un proces de ESG due diligence pentru a identifica care ar putea fi riscul asociat investiției asupra mediului înconjurător.[20]

Numeroase studii au arătat că respectarea criteriilor ESG ar putea genera un rezultat financiar mai bun pentru companii și că acestea ar putea obține mai multă încredere din partea investitorilor și a societății. [21]

Figura 1 oferă o corelație vizuală între prezența unei politici interne ESG într-o companie și beneficiile acesteia. Un raport de la Bain susține concluzia de a avea un program ESG în companie și beneficiile sale pentru reducerea expunerii la risc de către companii. Rezultatul raportului se bazează pe problemele care afectează comportamentul consumatorului și condițiile de afaceri.[22]

Figura 1. Impactul ESG

Referindu-ne la companiile listate, un program ESG crește lichiditatea stocurilor, ceea ce înseamnă că vânzătorii sunt angajați activ în vânzarea și cumpărarea de acțiuni de la companii care respectă criteriile ESG.[23] Unele date arată că, în investițiile domestice americane, investitorii care au utilizat o strategie SRI au atins 8,72 miliarde de dolari, având o creștere de 33% în anul 2014 comparativ cu 1995.[24]

Pentru a ajuta investitorii și fondurile cu capital privat (PE Funds), companii precum MSCI și Sustain analytics[25] au elaborat un indice pentru măsurarea și clasarea companiilor în baza conformității ESG.[26] Unul dintre factorii importanți pe care investitorii ar trebui să-i ia în considerare este faptul că indicele MSCI ESG se bazează pe datele disponibile publicului larg (ex. știri, informații disponibile pe pagina web a unei companii, etc.), iar acest lucru ar putea stimula companiile să fie mai bune la raportare și la transparență, lucru care va afecta inevitabil performanța și scorul ESG al acestora.

După cum am menționat în secțiunea 1.3, băncile se implică în monitorizarea ESG a companiilor înainte de a acorda un împrumut. De asemenea, este important să reținem că există o legătură între informațiile disponibile ESG și evaluarea performanței unei companii care reprezintă un indicator financiar; de exemplu: o companie cu un indicator ESG scăzut ar putea fi considerată cu risc sporit de către investitori, și viceversa.

2.2. Identificarea și diminuarea riscurilor

Identificarea și diminuarea riscurilor unei companii se face în mod individual în dependență de specificul industriei sau sectorului în care activează aceasta. De exemplu, dacă o companie lucrează în industria chimică, aceasta ar putea fi expusă unor reglementări specifice pe care ar trebui să le respecte (ex. poluarea mediului înconjurător, norme de securitate pentru angajați, etc.). În cazul nerespectării normelor juridice, compania poate suferi consecințe ca: vătămarea reputației profesionale sau răspunderea juridică penală sau contravențională/administrativă.

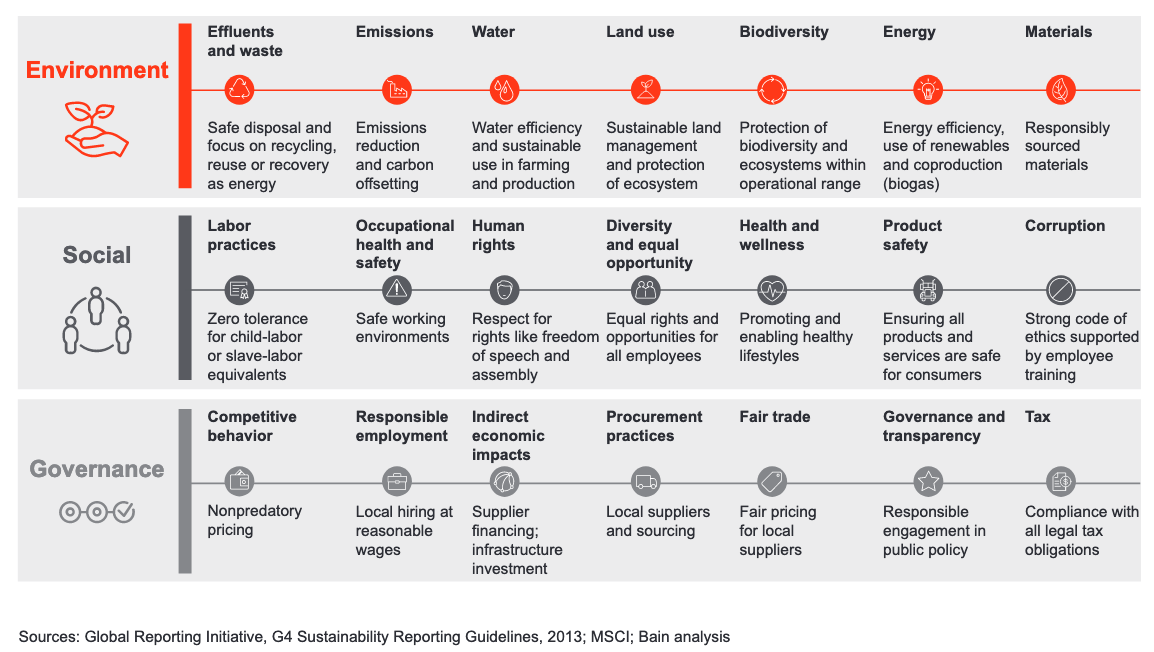

Investitorii pot angaja un specialist intern sau apela la un consultant extern care să asigure efectuarea unui proces de ESG due-diligence și să identifice riscurile materiale la care este expusă compania. Expertul sau analistul ESG va ajuta compania să explice modul în care criteriile ESG afectează fundamental profilul financiar al companiei. Drept rezultat, având la dispoziție datele care prezintă riscurile la care este expusă compania, board-ul/conducerea companiei poate lua un rol activ în prevenirea și diminuarea riscurilor prin stabilirea unor politici interne ESG. De exemplu, Figura 2 oferă o imagine de ansamblu asupra unor astfel de obiective ESG pe care compania le poate respecta sau lua în considerare.

Figura 2. Prezentarea generală ESG[27]

2.3. Scorul ESG – performanță și clasament

Investitorii încep să conștientizeze faptul că investițiile ESG sau investițiile durabile nu au doar un scop de „caritate”, problemele de mediu pot afecta direct o afacere și, în consecință, întreprinderile ar trebui să ia inițiativă în prevenirea unor astfel de probleme. În plus, există o cantitate din ce în ce mai mare de dovezi că un program ESG în cadrul unei companii poate îmbunătăți profitul financiar al acesteia și limita expunerea la riscuri.[28]

Mulți investitori și bănci clasează companiile în baza scorului de performanță ESG. Astfel de clasamente sunt produse de MSCI ESG Ratings[29] sau Corporate Knights[30] pe baza datelor disponibile public. Companiile cu capital privat pot beneficia de asemenea de o astfel de analiză pentru a le îmbunătăți performanța. În plus, MSCI a publicat un set de principii pentru investiții durabile.

Unele recomandări pentru a începe sunt:

– Identificarea riscurilor materiale la care este expusă compania;

– Diminuarea riscurilor prin instituirea unui program ESG și a normelor de conformitate cu acesta;

– Monitorizarea continuă și îmbunătățirea practicilor interne;

O altă strategie de îmbunătățire a scorului ESG este aderarea la PRI și ODD, sau obținerea unei certificare ISO 14001:2015 pentru sistemele de management de mediu (EMS).[31] Standardul ISO 14001:2015 poate ajuta o organizație să înființeze un EMS care să aducă beneficii companiei în îndeplinirea obligației de conformitate și atingerea obiectivelor ESG. De asemenea, MSCI a publicat un document care descrie principiile investițiilor durabile.[32] Companiile pot verifica și aplica aceste principii pentru a-și îmbunătăți scorul ESG.

Astfel, un punct de plecare pentru o companie care aspiră să obțină un scor ESG mai bun ar fi să recruteze și să investească în persoane cu expertiză în domeniul și criteriile ESG și care ar ajuta compania să își atingă obiectivele ESG. În cele ce urmează mă voi focusa asupra modului în care companiile ar putea aborda conformitatea cu criteriile ESG.

3. Mecanisme pentru impunerea conformității cu criteriile ESG

3.1. Criteriile ESG – de la opțional la obligatoriu

Criteriile ESG au fost considerate opționale și au fost instituite în recomandările și ghidurile elaborate de organizații internaționale precum OCDE sau ONU; de exemplu, în S.U.A., piața a avut și are un rol activ în dezvoltarea criteriilor ESG, lucru care nu este necesar ex lege.[33]

Până de curând, companiile și investitorii se refereau la criteriile ESG ca la o politică pe care o institui „pentru bifă”. În practică însă, efectul ESG poate fi observat prin modul de încredere și efectul asupra reputației companiei. Criteriile ESG într-un fel sau altul au fost întotdeauna obligatorii prin atragerea răspunderii penale sau administrative pentru persoanele sau companiile care poluează mediul înconjurător, oferă mită sau săvârșesc alte tipuri de infracțiuni asociate cu criteriile ESG.

Cu toate acestea, angajamentul de a adera și promova politicile ESG a început să fie încurajat masiv la sfârșitul anului 2015 și odată cu dezvoltarea ODD-urilor ONU. În UE, există un cadru în curs de dezvoltare care va oferi o taxonomie pentru activitățile durabile. Regulamentul va include o listă de activități considerate durabile și susținute de politicile ESG a UE. În cadrul acestuia va exista și o listă de activități dăunătoare mediului care trebuie evitate de către investitori.[34]

„Regulamentul de taxonomie”[35] se va concentra pe următoarele obiective ESG:

– atenuarea și adaptarea la schimbările climatice;

– utilizarea durabilă și protecția resurselor de apă și marine;

– trecerea la o economie circulară, inclusiv prevenirea deșeurilor și creșterea absorbției materiilor prime secundare;

– prevenirea și controlul poluării; și

– protecția și restaurarea biodiversității și ecosistemelor. [36]

De exemplu, Directiva UE privind achizițiile publice (PPD), [37] prevede la art. 57 o listă de motive de excludere în baza căreia autoritățile publice nu vor permite ofertanților să participe la o procedură de achiziție publică. Conform listei cuprinse la art. 57 din PPD putem observa că unele din motivele de excludere sunt conexate cu criteriile ESG:

– corupție;

– spălare de bani sau finanțare a terorismului;

– munca copiilor și alte forme de trafic de persoane.

Motivele excluderii au o aplicabilitate extinsă și afectează nu doar participantul la licitație, dar și situațiile în care participanții au contractat cu companii care au încălcat dispozițiile prevăzute de art. 57 sau dacă filialele acestora au fost sau sunt implicate în astfel de activități. Prin urmare, în practică, compania mamă ar trebui să monitorizeze și să facă schimb de bune practici cu filialele sale, astfel încât acestea să poată dezvolta propriile angajamente ESG și politici operaționale.[38]

Mai jos puteți vedea exemple din țări care mandatează ESG due-diligence:

– Franța – companiile trebuie să stabilească și să pună în aplicare un plan eficient de vigilență pentru drepturile omului în temeiul Legii Franceze privind Obligația de Vigilență (French Duty of Vigilance Law) din 2017;

– Olanda – companiile care vând bunuri și servicii sunt obligate să prevină încadrarea muncii copiilor în lanțurile lor de aprovizionare; nerespectarea acestei obligații poate atrage răspunderea juridică soldată cu o amendă maximă de 820.000 EUR.

– Elveția – Inițiativa a 80 de ONG-uri pentru modificarea Constituției și includerea unui articol pentru companii care să pună în aplicare obligația de respectare a drepturile omului recunoscute la nivel internațional (HR) și Standardelor internaționale de mediu, inclusiv cu privire la activitățile acestora în străinătate (sublinierea îmi aparține).

– Marea Britanie – companiile (inclusiv filialele) au datoria de a preveni abuzurile în drepturile omului; nerespectarea acestei obligații poate fi calificată drept infracțiune în temeiul Legii Corupției (Bribery Act) din 2010.[39]

Prin urmare, putem observa tendința creșterii reglementărilor cu privire la impunerea obligațiilor de respectare a criteriilor ESG de către companii. Cu toate acestea, companiile sunt încurajate să implementeze politici ESG, deoarece, pe lângă atragerea răspunderii juridice, există și alte aspecte non-juridice care ar putea afecta o companie, de exemplu:

- Întârzierea, distragerea și perturbarea lanțului de aprovizionare sau producției;

– i.e., pierderea productivității și grevele din partea angajaților asupra companiilor care încalcă drepturile omului etc. - Vătămarea reputației;

– i.e., reputația negativă a unei companii poate avea impact asupra performanței financiare și perceperii sociale de către consumatori. - Acces redus la piețele de capital;[40]

– i.e., investitorii vor analiza înainte de a investi în companii care sunt implicate în încălcări ESG / HR sau dacă compania este expusă unui astfel de risc.

3.2. Elaborarea unui program ESG

Există o mulțime de ghiduri și recomandări elaborate de diverși experți sau organizații internaționale care au drept scop facilitarea creării unui program intern ESG pentru companii. Cu toate acestea, standardele sau recomandările oferite nu pot fi aplicabile tuturor companiilor, datorită specificului unic al unei companii. Prin urmare, este recomandat ca fiecare companie să opteze pentru un program ESG personalizat care să răspundă nevoilor acesteia.[41]

Aspecte care pot fi luate în considerare de către investitori, manageri de active sau companii la elaborarea unui program ESG:

- Care sunt riscurile materiale la care este expusă compania?

– i.e., legislație specifică care ar putea afecta activitatea companiei; - Există anumiți sub-factori care pot fi evaluați?

– i.e., evaluarea riscului prin prisma unei fabrici, de ex. mărimea facturilor la utilități, consumul companiei și dacă acesta este durabil? Compania poate seta un indicator ideal pentru a evalua consumul de resurse și a-l limita sau reduce. - Tipul programului ESG: specific sau general?

– i.e., unele companii sunt interesate doar în reducerea amprentei CO2, altele vor să adere la toate ODD-urile. - Aria de acoperire: program local, național sau global?

– i.e., care este sfera de aplicabilitate a programului? Acest lucru depinde și de faptul dacă compania este o întreprindere multinațională. - Ce standarde acoperă programul? Sunt acoperite atât standardele impuse de legislație cât și cele opționale? Există vreo diferență între cele două la nivel de program?

– i.e., în ceea ce privește infracțiunile sau contravențiile de poluare, muncă forțată, luarea și darea de mită, etc., răspunderea juridică poate survine la nivel național. În cazul în care una din infracțiunile menționate a fost comisă de către o filială din altă țară, cum urmează a fi gestionată această problemă pe intern? Chiar dacă infracțiunea nu afectează direct o anumită filială, compania ca entitate globală poate suferi o vătămare a reputației precum și pierderea încrederii din partea investitorilor, consumatorilor sau altor persoane interesate. O politică internă ESG ar putea preveni asemenea situații. - Care va fi strategia pentru implementarea programului?

– i.e., aderarea la UN PRI sau ODD-uri, angajarea unui specialist ESG. - Care va fi metodologia pentru evaluarea conformității și realizării obiectivelor ESG?

– i.e., utilizarea clasamentelor MSCI ESG Ratings, angajarea unui consultant extern care să evalueze performanța ESG a companiei; - Va fi exista vreun program de comunicare intern sau extern?

– i.e., setarea unui program de training-uri pentru angajați cu scopul de aliniere a practicilor ESG în diferite filiale, în cazul în care compania operează la nivel național și global.

Un investitor sau o companie poate solicita expertiza ESG în diferite moduri, de obicei, departamentele in-house ESG variază de la un angajat până la 15. Mărimea echipei ESG variază în dependență de dimensiunea portofoliului companiei și de abordarea investițiilor durabile.[42] Este posibil ca unele companii sau investitori să nu aibă nevoie de personal angajat pe probleme ESG și ar putea contracta un consultant extern sau s-ar putea conduce doar de ghidurile și recomandările disponibile furnizate de ONU, OCDE și alte organizații internaționale sau locale.

3.3. Tendințe contractuale

Companiilor și investitorilor implicați în activități cu grad de risc ESG li se recomandă să aibă dispoziții contractuale pentru a preveni orice risc care ar putea afecta reputația sau regimul de răspundere al acestora în conformitate cu legea. Contractele FIDIC[43] furnizează clauze contractuale referitoare la ESG, de exemplu, Sub-Clauza 4.18 din FIDIC Red Book, 2017 prevede:

„Antreprenorul trebuie să ia toate măsurile necesare pentru:

(a) Protejarea mediului înconjurător (atât pe șantier cât și în afara lui);

(b) Respectarea politicilor cu impact asupra mediului necesare Lucrărilor (dacă există); și

(c) Limitarea daunelor și ingerinței asupra oamenilor și proprietății acestora care rezultă din poluare, zgomot, și alte operațiuni sau activități ale Antreprenorului;

Antreprenorul trebuie să se asigure că emisiile, deversările de suprafață eficiente și orice alți poluanți din activitățile acestuia nu trebuie să depășească valorile indicate în Specificații și cele prevăzute de legile aplicabile.” [44] (traducerea îmi aparține)

Nerespectarea acestor prevederi poate avea un impact negativ asupra proiectului și asupra reputației ambelor părți, și nu numai. Prin urmare, părțile contractante trebuie să ia în considerare riscurile ESG înainte de a încheia un acord. Dacă părțile nu cunosc riscurile specifice ale contractului lor, dar au o valoare aproximativă a ceea ce ar putea avea legătură, pot introduce în contractul lor o dispoziție care să îi ajute să păstreze un „cazier curat” (clean record):

„Părțile sunt de acord că au o politică de zero-toleranță față de activități cu caracter corupt sau neonest și că orice obligații care decurg din prezentul contract trebuie să respecte principiile setate în UN Global Compact, UN ILO Standards, IFC Performance Standards și activitățile excluse (după caz), atașate la acest contract.”

Companiile pot elabora o anexă cu activități care urmează a fi excluse sau interzise să fie practicate de către părți, iar în caz de nerespectare a acestor activități, partea afectată va avea dreptul să rezilieze contractul.

Concluzii și soluții

Acest articol și-a propus să ofere soluții cu privire la motivul pentru care investitorii și companiile trebuie să ia în considerare și să respecte practicile ESG în cadrul investițiilor. S-a arătat că lipsa de transparență și nerespectarea criteriilor ESG poate afecta performanța generală a companiei. De asemenea, articolul a oferit exemple în care criteriile ESG sunt obligatorii, acesta fiind un argument al motivului pentru care companiile ar trebui să înceapă să implementeze programe interne ESG.

Există încă multe probleme nerezolvate legate de ESG, de exemplu, există încă o lipsă de claritate și transparență a modului în care factorii ESG sunt în prezent integrați în decizia de investiții și în procesul de consultanță.[45] Cu toate acestea, companiile trebuie să lucreze în vederea obținerii conformității ESG, să fie transparente și să stabilească un program intern ESG care le va ajuta să atenueze riscurile asociate cu industria în care compania sau investitorii intenționează să opereze.

Drept concluzie, unele dintre întrebările pe care investitorii și companiile ar trebui să și le pună pentru a începe să se conformeze cu criteriile ESG sunt:

- Care sunt riscurile materiale ESG la care este expusă compania dvs.?

- Au fost luate măsuri pentru atenuarea acestor riscuri?

- Compania dvs. este durabilă?

- Compania dvs. lucrează pentru a reduce amprenta de carbon, de ex., în cadrul politicilor și procedurilor de călătorie?

- În cele din urmă, compania dvs. are o politică ESG în vigoare sau are nevoie de una?

Pentru mai multe informații suplimentare cu privire la ESG, accesați resursele de mai jos:

- UN Principles of Responsible Investment (UN PRI);

- UN PRI – A GP’s guide to integrating ESG factors in private equity;

- OECD – Responsible Business Conduct for Institutional Investors;

- UN Sustainable Development Goals.

Disclaimer: Acest articol este distribuit cu titlu informativ și nu constituie o consultație juridică. Toate drepturile aparțin autorului.

[1] MSCI, What is ESG? Link: https://www.msci.com/what-is-esg (accesat la 19.05.2020)

[2] Raiffeisen Global Equity fond din Romania care te ajuta sa investesti in companii sustenabile, link: https://www.raiffeisenfonduri.ro/despre-noi/comunicate-de-presa/2020/primul-fond-care-te-ajuta-sa-investesti-in-companii-sustenabile/ (accesat la 01.07.2020)

[3] UN Sustainable Development Goals, link: https://sustainabledevelopment.un.org (accesat la 19.05.2020)

[4] Cambridge Dictionary, link: https://dictionary.cambridge.org/dictionary/english/sustainability (accesat la 01.05.2020)

[5] Investopedia, Sustainable investing, link: https://www.investopedia.com/sustainable-investing-4427774 (accesat la 01.05.2020)

[6] Investopedia, Sustainability, link: https://www.investopedia.com/terms/s/sustainability.asp (accesat la 01.05.2020)

[7] Raymond James, Sustainable Investing Brochure, link: https://www.raymondjames.com/pdfs/sustainable-investing-brochure.pdf (accesat la 01.05.2020)

[8] BlackRock, Sustainable Investing https://www.blackrock.com/us/individual/investment-ideas/sustainable-investing (accesat la 01.05.2020)

[9] Dr. Laura Starks, The Differences Between ESG/SRI/CSR, Impact Investing and Philanthropy, Medium.com, link: https://medium.com/@utmccombssii/differences-between-esg-sri-csr-impact-investing-and-philanthropy-4316033e7198 (accesat la 03.05.2020)

[10] John Hill, Environmental, Social, and Governance (ESG) Investing: A Balanced Analysis of the Theory and Practice of a Sustainable Portfolio, 1st edition, Academic press, London, 2020, p.13

[11] Georg Kell, The Remarkable Rise of ESG, Forbes, link: https://www.forbes.com/sites/georgkell/2018/07/11/the-remarkable-riseof-esg/ (accesat la 05.05.2020)

[12] John Hill, Environmental, Social, and Governance (ESG) Investing: A Balanced Analysis of the Theory and Practice of a Sustainable Portfolio, 1st edition, Academic press, London, 2020, p.13

[13] What Is a Socially Responsible Investment (SRI)? Investopedia, link: https://www.investopedia.com/terms/s/sri.asp (accesat la 24.04.2020)

[14] John Hill, Environmental, Social, and Governance (ESG) Investing: A Balanced Analysis of the Theory and Practice of a Sustainable Portfolio, 1st edition, Academic press, London, 2020, p.16

[15] Michelle Zhou, ESG, SRI, and Impact Investing: What’s the Difference?, Investopedia, link: https://www.investopedia.com/financial-advisor/esg-sri-impact-investing-explaining-difference-clients/ (accesat la 05.05.2020)

[16] United Nations, Resolution adopted by the General Assembly on 25 September 2015, link: https://www.un.org/ga/search/view_doc.asp?symbol=A/RES/70/1&Lang=E (accesat la 05.05.2020)

[17] Aaron Nicodemus, ESG at the Vanguard of Company Objectives in 20202, Compliance Week, link:

https://www.complianceweek.com/social-responsibility/esg-at-the-vanguard-of-company-objectives-in-2020/28526.article (accesat la 18.05.2020)

[18] Laura Alix, “What’s pushing U.S. banks deeper into ESG”, link: https://www.americanbanker.com/news/whats-pushing-us-banks-deeper-into-esg (accesat la 18.05.2020)

[19] Raymond James, Sustainable Investing Brochure, link: https://www.raymondjames.com/pdfs/sustainable-investing-brochure.pdf (accesat la 01.05.2020)

[20] Thomas Krüger Andersen, Private Equity, Transactions, Contracts and Regulations, Djøf Publishing, 1st Edition, Copenhagen, 2015, p. 165

[21] Guido Giese, Linda-Eling Lee, Dimitris Melas, Zoltan Nagy, and Laura Nishikawa, “Foundations of ESG Investing: How ESG Affects Equity Valuation, Risk, and Performance.” IPR Journal, Vol. 45, No. 5, 2019.

[22] Bain & Company, GLOBAL PRIVATE EQUITY REPORT 2020, link:

https://www.bain.com/globalassets/noindex/2020/bain_report_private_equity_report_2020.pdf (accesat la 03.05.2020)

[23] Betsy Atkins, How Your Company Should Embrace Environmental, Social And Governance Issues, Forbes, link: https://www.forbes.com/sites/betsyatkins/2018/11/21/how-your-company-should-embrace-environment-social-and-governance-issues/ (accesat la 03.05.2020)

[24] Ibidem

[25] În trecut–Morgan Stanley Capital International și MSCI Barra

[26] Betsy Atkins, How Your Company Should Embrace Environmental, Social And Governance Issues, Forbes, link: https://www.forbes.com/sites/betsyatkins/2018/11/21/how-your-company-should-embrace-environment-social-and-governance-issues/ (accesat la 03.05.2020)

[27] Bain and Company, Private Equity Report, 2020, link:

https://www.bain.com/globalassets/noindex/2020/bain_report_private_equity_report_2020.pdf (accesat la 15.05.2020) p. 45

[28] Ibidem p.43

[29] MSCI ESG Ratings, https://www.msci.com/esg-ratings/ (accesat la 13.05.2020)

[30] Corporate Knights, An index of the Global 100 most sustainable corporations in the world, https://www.corporateknights.com/reports/2020-global-100/ (accesat la 13.05.2020)

[31] ISO 14001:2015, https://www.iso.org/standard/60857.html (accesat la 13.05.2020)

[32] The MSCI Principles of Sustainable Investing, link: https://www.msci.com/documents/10199/16912162/MSCI-ESG-House-View-FINAL.pdf/63bba1a1-aecf-ba80-aa49-7910748ed942 accesat la 13.05.2020)

[33] Laura Alix, “What’s pushing U.S. banks deeper into ESG”, link: https://www.americanbanker.com/news/whats-pushing-us-banks-deeper-into-esg (accesat la 18.05.2020)

[34] ESG Credit Quarterly 1Q20 – Defining „Brown” May Shape Policy, link: https://www.fitchratings.com/research/corporate-finance/esg-credit-quarterly-1q20-defining-brown-may-shape-policy-20-04-2020 (accesat la 18.05.2020)

[35] Climate change: new rules agreed to determine which investments are green, link: https://www.europarl.europa.eu/news/en/press-room/20191217IPR69202/climate-change-new-rules-agreed-to-determine-which-investments-are-green (accesat la 18.05.2020)

[36] Ibidem

[37] DIRECTIVE 2014/24/EU OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 26 February 2014 on public procurement

[38] John F Sherman, Should a Parent Company Take a Hands-off Approach to the Human Rights Risk of its Subsidiaries? Business Law International, V. 19, No. 1, January 2018, p. 27

[39] Ibidem, p. 30

[40] Ibidem, p. 30

[41] Chow Daniel C.K., Thomas J. Schoenbaum, International Business Transactions: problems, cases, and materials, 2nd Edition, Aspen Publishers, New York, 2009 p. 762

[42] Sara Bernow, Bryce Klempner, and Clarisse Magnin, From ‘why’ to ‘why not’: Sustainable investing as the new normal , link: https://www.mckinsey.com/industries/private-equity-and-principal-investors/our-insights/from-why-to-why-not-sustainable-investing-as-the-new-normal (accessed 19.03.2020)

[43] FIDIC, the International Federation of Consulting Engineers, https://fidic.org/

[44] FIDIC Red Book, Conditions of Contract for Construction, for building and engineering works designed by the Employer, 2017, Sub-Clause 4.18

[45] COMMISSION STAFF WORKING DOCUMENT IMPACT ASSESSMENT Accompanying the document Proposal for a Regulation of the European Parliament and of the Council on the establishment of a framework to facilitate sustainable investment and Proposal for a Regulation of the European Parliament and of the Council on disclosures relating to sustainable investments and sustainability risks and amending Directive (EU) 2016/2341 and Proposal for a Regulation of the European Parliament and of the Council amending Regulation (EU) 2016/1011 on low carbon benchmarks and positive carbon impact benchmarks, link: https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CONSIL:ST_9357_2018_ADD_1 (accesat la 19.05.2020)

Aflaţi mai mult despre capital privat, Cristian RUBANOVICI, due-diligence, ESG, investiții, obiective de dezvoltare durabilă, ODD, ONU, PRI

Lasă un răspuns

Trebuie să fii autentificat pentru a publica un comentariu.